稳定币是一种特殊的加密货币,旨在维持相对稳定的价值。它通过与法定货币(如美元)、大宗商品(如黄金)或其他稳定资产挂钩,或借助算法调节机制来实现价值锚定。

稳定币按发行和价值维持机制,可分为三类:法定货币储备支持型、加密资产抵押型和算法稳定币。其中法定货币储备支持型是最常见的稳定币类型,每个稳定币都有等值的法定货币(如美元)作为储备金支持。

稳定币具有降低市场波动风险,高效、低费的跨境支付、提升资产管理的灵活性,推动去中心化金融发展,对抗通胀与货币贬值等优势。

美国“GENIUS Act”的出台,表明其试图为美元寻找新“锚”的野心。在全球去美元化趋势加剧的背景下,稳定币或成为美国捍卫美元地位的战略工具,一定程度上缓解美元和美债的抛售压力。但是由于稳定币规模有限且竞争加剧、美元信用根本问题尚未解决等原因,短期稳定币对美元汇率和美债的提振作用有限。

中国大陆对稳定币的监管态度较为谨慎,目前尚未开放私人稳定币的发行与交易。中国香港在稳定币监管方面走在全球前列,2025年5月21日,香港立法会正式通过《稳定币条例草案》,成为亚太地区首个全面监管稳定币的法规。

香港《稳定币条例草案》的出台为稳定币发展提供了明确的监管框架,有助于提升市场信心与拓宽投资渠道,采用” 制度先行 ” 的策略,以合规框架吸引国际资本进入港股。这一立法或将推动香港成为国际Web3和数字金融中心。

对于内陆企业和A股市场而言,一方面,香港的稳定币监管框架可能为内地企业通过香港发行人民币锚定的稳定币用于跨境贸易和投资提供合规渠道,增强其在全球市场的竞争力。另一方面,香港尝试打造非美元稳定币试验场,未来有望探索离岸人民币稳定币,与数字人民币试点联动,提升人民币的国际地位。此外,数字货币、跨境支付、区块链、RWA(现实世界资产通证化)等板块短期或受提振。

接下来,我从稳定币的本质、美国尝试发行稳定币的目的、中国债务结构特点三个维度来系统分析“中国是否可以借鉴发行稳定币来缓解债务问题”这一构想,并讨论其可行路径与风险点。

一、稳定币本质与美国背景简析

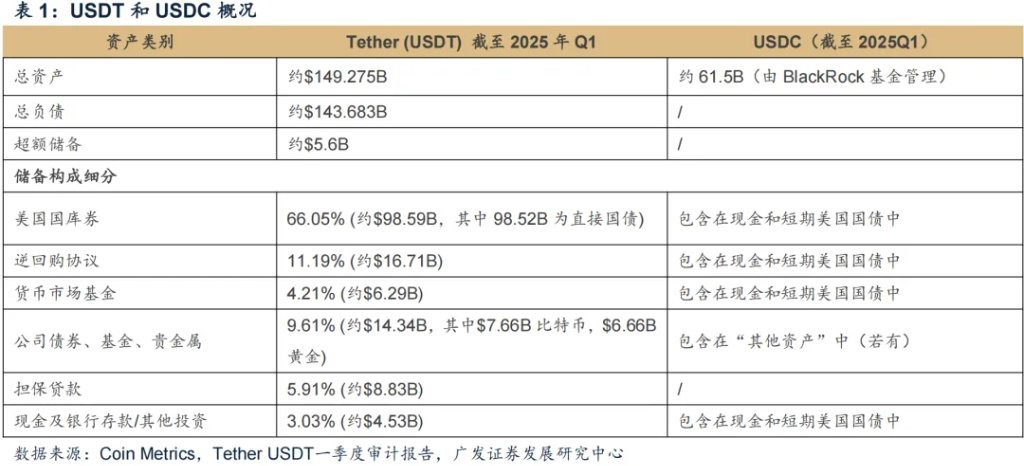

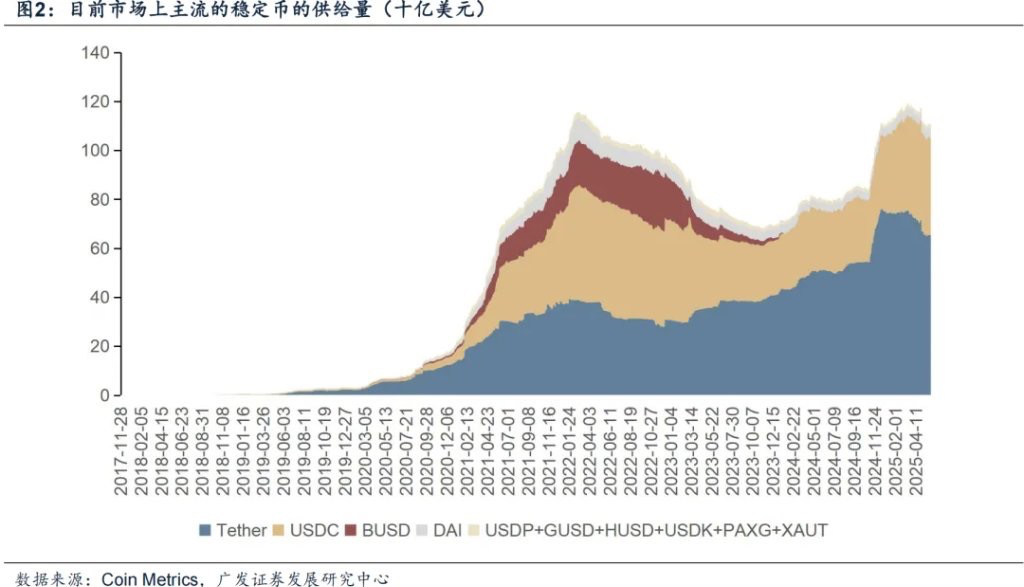

稳定币(Stablecoin),本质是一种锚定法币(如美元)或其他资产(如黄金)的数字资产,其核心功能是提供链上清算结算工具、提升支付效率、替代部分传统金融中介职能。

美国之所以支持发行某种形式的稳定币(如USDC、USDT、联储提出的FedNow或未来的CBDC),有几个原因:

- 美元霸权延续:强化美元在Web3/全球数字金融中的主导权。

- 提升清算效率:对抗加密美元在新兴经济体的“美元化”过程失控。

- 部分替代国债融资:通过吸引海外用户持有与美元锚定的稳定币,实现类债务的货币输入。

美国的基础是全球美元信用强大、国债深度市场、美元作为全球结算货币的地位。

二、中国的债务问题本质与难点

中国目前的债务压力,特别体现在:

- 地方政府隐性债务庞大,通过城投平台、隐性担保、专项债等方式持续融资;

- 部分央企、国企债务率高,但在营收能力、效率上存在结构性问题;

- 传统货币手段空间收窄,尤其是在内需不足和房地产下行背景下;

- 信用货币扩张难以精准投向实体,财政资金效率和金融资源配置失衡。

三、是否可以借鉴发行“稳定币”?

答案是:可以考虑,但必须变形为“有中国特色的金融科技工具”,不能直接照搬美元稳定币的模式。

四、中国版“稳定币化”路径设想

可以将“数字人民币+财政金融共振机制”作为基础,通过央行协调财政部、国资委和政策性银行,设计一种类“稳定币”结构的数字金融工具:

路径一:基于数字人民币的债务重组平台

- 发行央行支持的“数字财政债”,由地方政府通过央行平台发行,数字人民币作为承兑或支付工具;

- 由央行、财政提供信用担保与再融资支持,以数字人民币或政策性资金“定向注入”;

- 建立数字债务池与自动偿债机制,可追踪、透明、定向用于基础设施建设、社保、科技投资等;

- 将部分隐性债务“链上可视化”,逐步规范化、重构融资机制。

路径二:央企、国企内部信用通证化

- 将央企、国企的部分优质资产上链通证化,形成内部可流转、可再质押的“信用通证”;

- 由国资委或大型政策银行作二级托底担保,形成类“稳定币”的结算网络,供央企之间清算、结算和流动性管理;

- 结合区块链审计和透明化机制,优化资金使用效率,减少道德风险。

五、优势与意义

- 债务再融资成本下降:数字化平台+央行支持可降低地方融资利率;

- 提升债务透明度:链上追踪,有助于财政改革和地方政府治理;

- 推动国资流动性激活:国企信用通证化可为市场释放部分流动性;

- 促进数字金融体系建设:与数字人民币、跨境支付、区块链金融等形成合力。

六、潜在风险与挑战

- 信用透支风险:如果无约束使用,可能变成新一轮“空转”债务;

- 数字人民币流通限制:目前其“可编程性”尚未普及,技术条件尚不成熟;

- 法理基础不足:现行法律对稳定币、通证化资产监管模糊;

- 地方政府责任模糊:如何设定责任主体、偿债机制、退出机制等仍需细化;

- 引发金融机构风险重定价:可能冲击现有银行信用评估体系。

七、结论

中国可以借鉴发行稳定币的思路,但不能照搬美元式“市场主导+美元信用”模式。应构建以数字人民币为基础、央行财政联动、结合国资系统的中国特色数字债务平台或类稳定币机制。其目标应是:

- 促进债务结构性重组,

- 提高财政金融运行透明度,

- 推动新一代数字金融基础设施落地,

- 并服务于国家宏观调控目标。

发表回复